終身保険

新ながいきくん

終身保険

働き盛りに保障を手厚くできるプランや、セカンドライフに備えられるプランなど自分にあったプランを選べる

安心の保障が

安心の保障が

一生涯続く保険です。

一生涯続く保険です。

<定額型のイメージ>

働き盛りからセカンドライフまで、一生涯安心が続きます。

自分に合った

自分に合った

プランが選べます。

プランが選べます。

シンプルな「定額型」に加えて、働き盛りの保障を手厚くする「ばらんす型2倍」「ばらんす型5倍」、生存保険金をお受け取りいただける「おたのしみ型」など、自分にあったプランが選べます。

不慮の事故・当社所定の感染症で

不慮の事故・当社所定の感染症で

お亡くなりになった場合、

プラスの保障があります。

お亡くなりになった場合、

プラスの保障があります。

不慮の事故や当社所定の感染症でお亡くなりになった場合、基本保障にプラスして保険金をお支払いする、保険金の倍額支払制度があります。

安心の保障が一生涯変わらないプランです。

- 保険期間

- 一生涯

- 基本保障

- 契約日から同額

- 加入できる年齢※1

- 満15〜85歳

- 加入できる保険金額

- 100万円〜1,000万円

- 加入年齢に応じて、基本契約の保険料を払い終える年齢を選べます。

| 支払事由 | 保険金名など |

|---|---|

| 死亡したとき | 死亡保険金 |

| 病気またはケガにより当社所定の重度障がいの状態になりその旨の通知があったとき | 重度障がいによる保険金 |

契約日からその日を含めて1年6カ月経過後に、

|

保険金の倍額支払 |

ご契約例(定額型)

- 加入年齢

- 30歳

- 基準保険金額

- 100万円

- 保険料払込期間

- 65歳まで

- 保険料※2※3

- 男性:2,480円/月

女性:2,420円/月

- 保険料払込方法

- 口座払込み

- 通常のプランの場合のご契約例です。(特約は含まれておりません。)

解約返戻金のプランは、通常のプランのほかに、低解約返戻金プランがあります。 - 記載している保険料額は、契約日を2025年4月1日として算出しています。

特約で「安心」をプラス

特約で「安心」をプラス

- 倍額保障は契約日からその日を含めて1年6カ月経過後から保障されます。

働き盛りの保障を手厚くするプランです。

働き盛りにはセカンドライフの2倍、または5倍の保障が受けられ、保険料の負担を軽減しています。

<ばらんす型2倍のイメージ>

- 保険期間

- 一生涯

- 基本保障

- 保険料払込期間中は保険料払込期間満了後の2倍/5倍

- 加入できる年齢※1

- 満15〜65歳

- 加入できる保険金額

- 100万円〜1,000万円

- 加入年齢に応じて、基本契約の保険料を払い終える年齢を選べます。

| 支払事由 | 保険金名など |

|---|---|

| 死亡したとき | 死亡保険金 |

| 病気またはケガにより当社所定の重度障がいの状態になりその旨の通知があったとき | 重度障がいによる保険金 |

契約日からその日を含めて1年6カ月経過後に、

|

保険金の倍額支払 |

ご契約例(ばらんす型2倍)

- 加入年齢

- 30歳

- 基準保険金額

- 100万円

- 保険料払込期間

- 65歳まで

- 保険料※2※3

- 男性:1,410円/月

女性:1,320円/月

- 保険料払込方法

- 口座払込み

- 通常のプランの場合のご契約例です。(特約は含まれておりません。)

解約返戻金のプランは、通常のプランのほかに、低解約返戻金プランがあります。 - 記載している保険料額は、契約日を2025年4月1日として算出しています。

特約で「安心」をプラス

- 倍額保障は契約日からその日を含めて1年6カ月経過後から保障されます。

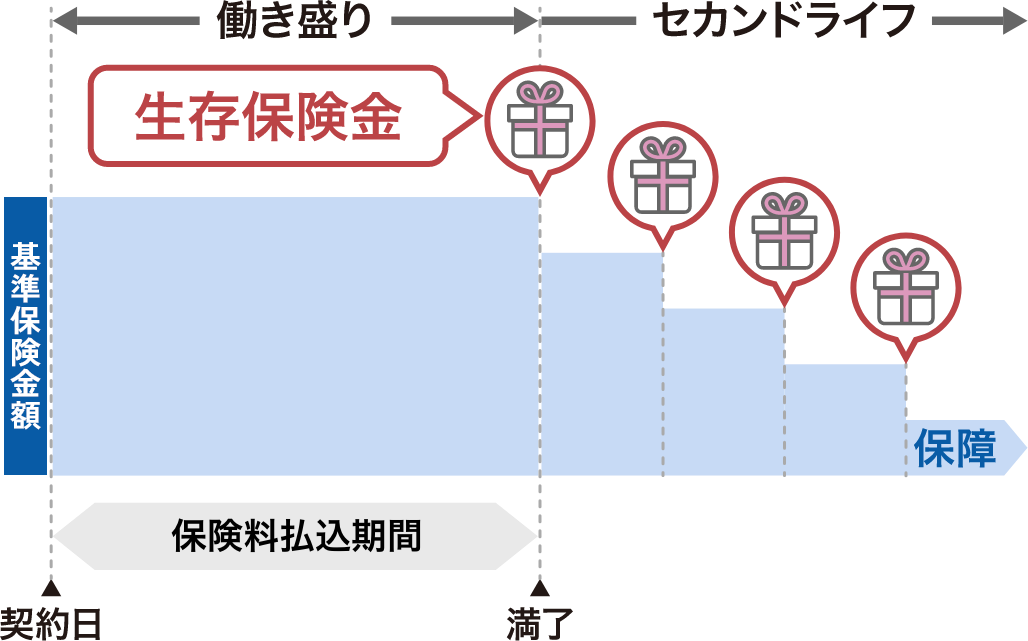

一生涯の保障に生存保険金をプラスできるプランです。

払込期間満了時とその後5年ごとに、生存保険金(基準保険金額の20%)を4回受け取れます。

- 保険期間

- 一生涯

- 基本保障

- 生存保険金支払に応じて減額

- 加入できる年齢※1

- 満15〜70歳

- 加入できる保険金額

- 100万円〜1,000万円

- 加入年齢に応じて、基本契約の保険料を払い終える年齢を選べます。

| 支払事由 | 保険金名など |

|---|---|

| 死亡したとき | 死亡保険金 |

| 病気またはケガにより当社所定の重度障がいの状態になりその旨の通知があったとき | 重度障がいによる保険金 |

契約日からその日を含めて1年6カ月経過後に、

|

保険金の倍額支払 |

| 生存中に保険料払込期間が満了したとき、その後生存中に5年、10年、15年の期間が満了したとき | 生存保険金 |

ご契約例(おたのしみ型)

- 加入年齢

- 30歳

- 基準保険金額

- 100万円

- 生存保険金額

- 20万円(基準保険金額の20%)

- 保険料払込期間

- 65歳まで

- 保険料※2※3

- 男性:2,560円/月

女性:2,520円/月

- 保険料払込方法

- 口座払込み

- 通常のプランの場合のご契約例です。(特約は含まれておりません。)

解約返戻金のプランは、通常のプランのほかに、低解約返戻金プランがあります。 - 記載している保険料額は、契約日を2025年4月1日として算出しています。

特約で「安心」をプラス

- 倍額保障は契約日からその日を含めて1年6カ月経過後から保障されます。

1契約に最大3種類まで

付加できます

災害保障

災害保障-

無配当災害特約

不慮の事故でのケガによる

死亡・身体障がいを保障

医療保障

医療保障-

医療特約「もっとその日からプラス」

不慮の事故でのケガや病気による

入院・手術・放射線治療を保障

先進医療保障

先進医療保障-

無配当先進医療特約

先進医療による療養を保障

- 無配当総合医療特約(R04)と併せて基本契約に付加していただく必要があります。

- 現在当社では、満70歳以上のお客さまをご契約者とし、ご契約者とは別の方を被保険者とする終身保険の引き受けを停止しています。

- 商品内容については、各商品の保障設計書(契約概要)または商品別リーフレット、「ご契約のしおり・約款 」をご確認ください。

読んで学ぼう!

契約者と被保険者が同一の場合、死亡保険金受取人が受け取った死亡保険金は、「みなし相続財産」として、相続税の課税対象となります。

ただし、死亡保険金は「遺された家族の保障」という大切な目的を持っているため、死亡保険金受取人が相続人の場合に限り、一定の死亡保険金が非課税となり税制上の優遇処置を受けることができます。なお、死亡保険金が2件以上のときには、その合計額に対して非課税限度額が適用されます。兄弟姉妹が相続人の場合、非課税の適用があり、相続税額の2割加算の対象となります。※1

【相続税額の2割加算について】

被相続人の配偶者および一親等の血族(子(代襲相続人を含む)、父母)以外の人が、相続または遺贈によって財産を取得した場合には、算出税額の2割が加算されます。

死亡保険金の非課税限度額

=500万円×法定相続人の数

- この資料中の税制に関わる記述は、2025年4月1日現在の税関係法令等に基づき記載したものです。今後、税制が変わる場合もあります。税理士法において、税理士または税理士法人以外の者が税務に関し個別具体的な説明をすることは禁じられています。税務に関わる個別の取り扱いについては、所轄の税務署などにご連絡ください。

よくあるご質問

全国の郵便局(またはかんぽ生命支店)窓口で保険についての相談ができます。

- なお、一部の郵便局では、保険のお取扱いをしておりませんので、ご注意ください。また、本サイトのコンテンツもご一読ください。

かんぽコールセンターで担当社員派遣の手配を承っております。なお、具体的な訪問日時については、別途、担当社員からご相談させていただきます。

関連ページ:お問い合わせ

口座払込みの場合、払込月数は1~12カ月もしくは残期間分の一括払込みを選択できます。ご契約者さまが、「マイページ」または郵便局でお手続きください。

■マイページ

「マイページ」へログイン後、「各種お手続き」ページの「保険料払込月数の変更 」からお手続きください。

なお、払込月数の変更に伴い、口座の新規登録や変更をご希望の場合は、「マイページ」へログイン後、「各種お手続き」ページの「保険料振替口座の指定・変更 」(「Web口座振替受付サービス」)からお手続きください。

「マイページ」の登録・ログインは、以下の関連ページをご利用ください。

- 「保険料払込月数の変更」からは、残期間分の一括払込みは選択できません。残期間分の一括払込み(残期間前納)をご希望の場合は、「Web口座振替受付サービス」または郵便局でお手続きください。

以下をご準備の上、窓口にてお手続きください。

- 保険証券(保険証書)の記号番号が確認できるもの

- ご契約者さまの本人確認書類(運転免許証/マイナンバーカードなど)

なお、お手続きいただくお日にちによって変更できない場合もございますので、ご了承ください。

もっと詳しく知りたい方に

特約

基本契約に付加して加入するもの。病気やケガなどによる入院・手術費用の負担を軽減できる特約などがあり、基本契約でカバーできない様々なリスクにも備えられる。

保険金額

被保険者が死亡や入院、所定の身体障がいの状態になったときや、契約の満期を迎えたときに、当社から支払うお金(金額)のこと。

先進医療

まだ保険診療となってはいないものの、技術ごとに一定の基準を満たした先端的な医療のこと。国(厚生労働大臣)から認められた医療機関だけが実施することができる。

生存保険金

被保険者が生存中に保険料払込期間が満了したとき、およびその後生存中に5年、10年、15年の期間が満了したときに、当社から支払うお金(金額)のこと。

通常のプランと低解約返戻金プランがあります

通常のプラン

経過年数に応じた解約返戻金があります。

低解約返戻金プラン

通常のプランと比べて、保険料を抑え、保険料払込期間満了前の解約返戻金の水準を低くしています。